🔔 Impôts 2025 : Plus que XX jours pour faire votre déclaration de revenus 2024 en LMNP. Prendre RDV

Mis à jour le 08/08/2025

Chaque année, les loueurs qui relèvent du régime réel d’imposition doivent s’acquitter de certaines obligations fiscales, au moment desquelles il est important d’éviter toute erreur afin de ne pas déclencher un contrôle fiscal de la part de l’administration fiscale.

Parmi ces obligations, la réalisation du Cerfa 2031 pour la location meublée. Qu’est-ce que le formulaire Cerfa 2031 pour les LMNP, et comment le remplir sans erreur ? Nous vous donnons tous les détails dans cet article !

De son nom complet le formulaire Cerfa 2031-SD, ou encore le formulaire n°11085, le formulaire Cerfa 2031 est l’un des formulaires qui composent la liasse fiscale que les LMNP qui relèvent du régime réel doivent remplir et télétransmettre chaque année en vue de la déclaration, et de l’imposition de leurs revenus d’activité de location meublée.

Si vous pratiquez la location meublée non professionnelle, vous devrez remplir un formulaire 2031 pour votre activité de location meublée uniquement si vous relevez du régime réel d’imposition, qui est l’un des deux régimes dont peuvent relever les LMNP.

Cette spécificité s’explique par la nature des recettes retirées de l’activité de location meublée, qui sont considérées comme des bénéfices industriels et commerciaux. Grâce à cela, vous avez la possibilité de bénéficier des mécanismes très avantageux de la déduction des charges et de l’amortissement, qui rendent le régime réel plus avantageux dans 85% des cas.

En contrepartie, tous les LMNP et LMP qui relèvent du régime réel, doivent remplir une liasse fiscale, qui comprend notamment le formulaire Cerfa 2031, mais également des tableaux des immobilisations et des amortissements, grâce au formulaire Cerfa 2033 et ses annexes.

Avec JD2M, n°1 en France des services comptables pour LMNP :

Prenez un premier rendez-vous gratuit et sans engagement pour en parler !

En principe, vous savez déjà si vous allez relever du régime réel en 2025, soit parce que vous l’avez choisi au moment de votre immatriculation sur le site de l’INPI, soit parce que vous avez déjà levé l’option pour le régime réel ces dernières années.

Toutefois, si vous pratiquez la location de courte durée, vous pourriez devoir passer de manière forcée au régime réel en 2025, en raison de la diminution des plafonds du régime micro-BIC pour cette activité.

En effet, au-delà d’un certain montant de recettes, il n’est plus possible de relever du régime micro-BIC et le régime réel devient obligatoire. C’est d’ailleurs également le cas dans certaines situations, comme lorsque le bien loué est en situation d’indivision.

En raison des changements introduits par la Loi Le Meur, si votre chiffre d’affaires en location meublée de courte durée pour l’année 2025 dépasse 15 000 € pour la location d’un ou plusieurs meublés de tourisme, ou 77 700 € pour la location d’un ou plusieurs meublés de tourisme classés ou chambres d’hôtes et pour la location meublée classique, vous passerez au régime réel et devrez notamment réaliser un Cerfa 2031 pour votre activité de location meublée en 2026, soit l’année de déclaration de vos revenus 2025.

👉 À noter : Si vous pratiquez la location meublée au régime micro-BIC et que vous souhaitez relever du régime réel même si vous ne dépassez pas les plafonds, pensez à lever l’option avant la fin du mois de mai 2025 pour que les revenus perçus en 2025 bénéficient du régime réel, ce qui pourrait par exemple vous permettre d’éviter de subir la baisse des taux d’abattements prévue par la loi Le Meur pour la location de courte durée.

Les LMNP doivent télétransmettre le cerfa 2031 au SIE (Service des Impôts des Entreprises) dont ils dépendent, au plus tard le 2e jour ouvré qui suit le 1er mai de l’année N+1, N étant l’année d’imposition.

Autrement, dit, pour les revenus de l’année 2025, la date limite de dépôt sera le 5 mai 2026 !

Pour découvrir nos services dans le cadre de votre déclaration au régime Réel Simplifié, consultez nos deux offres :

Le Cerfa 2031 résume tous les éléments nécessaires à l’administration fiscale pour calculer votre imposition, là où le rôle du Cerfa 2033 est justement d’apporter le détail précis de votre situation.

C’est la raison pour laquelle le Cerfa 2033 joue le rôle d’annexe du Cerfa 2031, et complète la liasse fiscale.

Le Cerfa 2033 contient des éléments tels que le bilan simplifié de l’entreprise (Cerfa 2033-A-SD), le compte des résultats (Cerfa 2033-B-SD), ou encore les tableaux des immobilisations et amortissements (Cerfa 2033-C-SD).

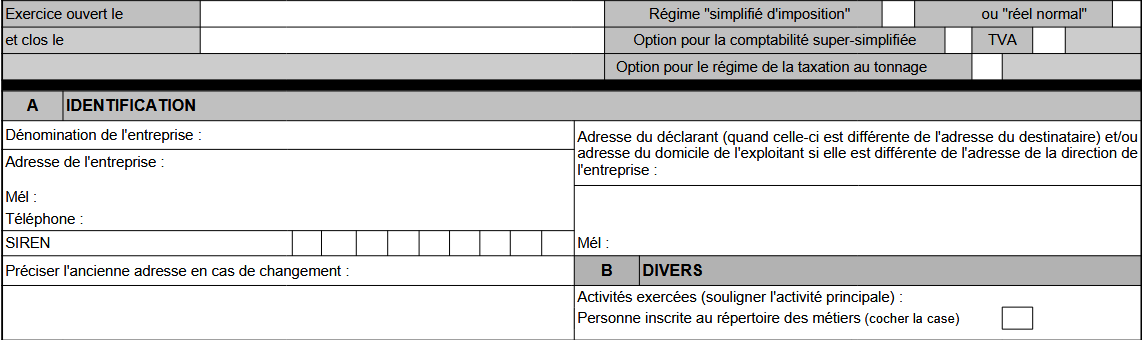

Pour remplir votre formulaire Cerfa 2031, vous devrez commencer par renseigner les spécificités de votre activité (début et éventuellement fin de l’exercice comptable, régime fiscal choisi et éventuelle affiliation à la TVA), et vous pencher sur les cases A et B.

La case A correspond, comme son nom l’indique, aux éléments permettant d’identifier votre activité, en renseignant des informations telles que la dénomination de votre entreprise (sa raison sociale), son adresse (selon les critères indiqués sur la droite du document) ainsi que votre adresse mail, votre numéro de téléphone, et votre numéro SIREN (les 9 premiers chiffres de votre numéro SIRET que vous aurez obtenu lors de votre immatriculation sur le site de l’INPI).

Immatriculer son activité de loueur en meublé

Quant à la case B, vous devrez vous en servir pour indiquer votre activité principale, en l’occurrence, la location meublée.

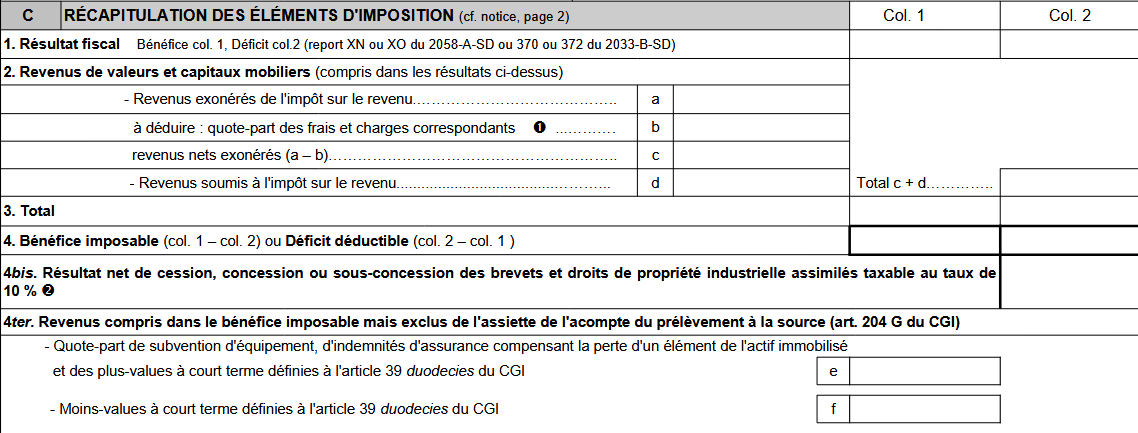

Vous pourrez ensuite passer à la case C du Cerfa 2031, dans laquelle les premières informations demandées (lignes 1 à 4) seront :

Ensuite, vous devrez vous pencher sur les cases 5 à 9, respectivement consacrées :

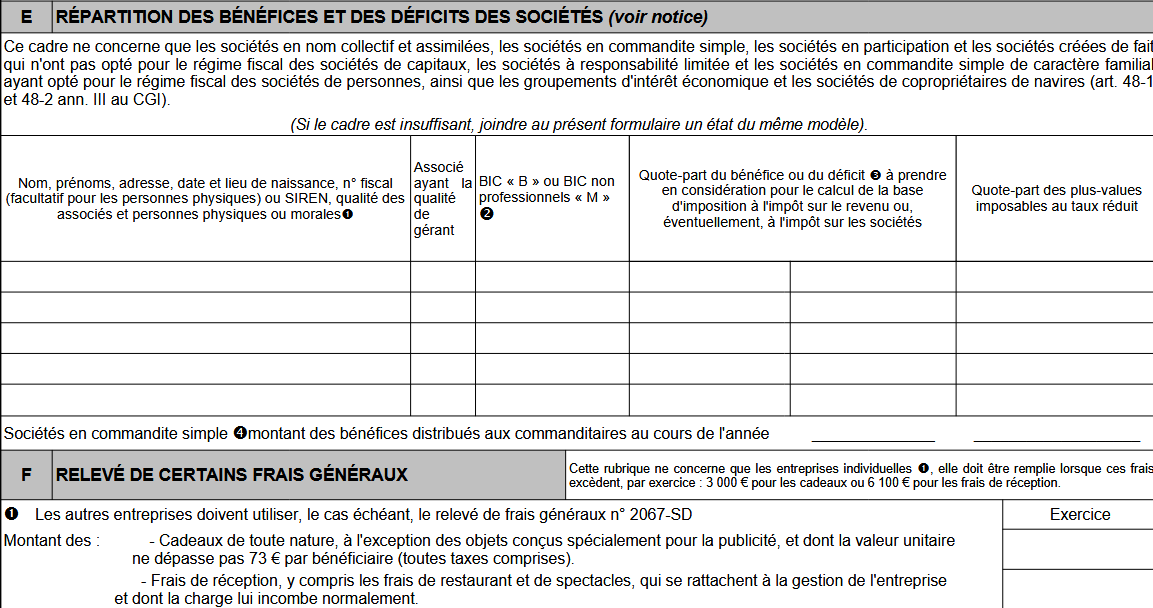

Enfin, vous devrez remplir la case D relative à la contribution temporaire de solidarité, avant de vous attaquer à l’annexe du formulaire, dont seules certaines cases seront à remplir selon votre situation.

Ainsi, vous devrez compléter la case E uniquement si vous exercez votre activité par le biais d’une société, ou dans le cadre d’une indivision, tandis que la case F sera réservée exclusivement aux entreprises individuelles.

L’encadré G ne sera pas à remplir pour une activité de location meublée, mais les loueurs qui relèvent du régime réel d’imposition devront, en revanche, compléter les encadrés H et I.

Vous voulez être sûr(e) de compléter correctement la déclaration 2031 ? Faites appel à l’expertise de JD2M, leader de la déclaration LMNP en France avec plus de 120 000 liasses fiscales traitées pour 0 dossier de redressement fiscal depuis 2012 !

Le principal risque pour les déclarants est bien évidemment de ne pas remplir correctement le formulaire 2031, notamment avec de mauvais montants qui pourraient par exemple résulter d’un mauvais calcul des montants imposables ou déductibles. En cas d’erreur, l’administration pourrait déclencher un contrôle fiscal qui pourrait lui-même aboutir à un redressement fiscal.

Afin d’éviter cela, le recours à un expert-comptable spécialiste de la fiscalité de la location meublée s’avère particulièrement recommandé, afin de s’assurer à la fois de ne pas commettre d’erreur mais également de bénéficier de tous les avantages du régime réel de la location meublée.

Prendre rendez-vous avec un conseiller fiscalité LMNP - LMP

Chaque année l’envoi de la liasse fiscale doit se faire avant la déclaration des revenus personnels, soit, au plus tard, dans le courant du mois de mai 2025.

Le formulaire Cerfa 2031 ainsi que ses annexes s’obtiennent directement en ligne sur le site des impôts, ou par le biais de votre compte professionnel des impôts. Il est accompagné d’une notice explicative.

Article rédigé par Baptiste BOCHART

Article rédigé par Baptiste BOCHART